Baidu và Google - ai giá trị hơn ai

Được xuất bản vào Tue, 14/02/2012 - 15:14

(ICTPress) - Baidu thường được ví như là Google của Trung Quốc. Điều này chạm vào tự trọng Baidu.

|

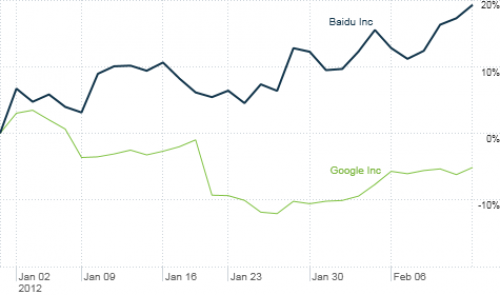

| Baidu của Trung Quốc đã vượt hãng tìm kiếm Google của Mỹ cho tới nay và trong năm 2012, và có tiềm năng tăng trưởng tốt hơn |

Baidu là công ty niêm yết cổ phiếu đi đầu trong lĩnh vực tìm kiếm trực tuyến ở Trung Quốc. Vai trò của Baidu vượt qua Google mà Google vượt Microsoft và Yahoo ở Mỹ.

Thị phần của Baidu trong quý IV năm 2011 là 78.3%, theo số liệu của hãng nghiên cứu Analysys International ở Bắc Kinh. Thị phần của Google chỉ 16.7%. (Ở Mỹ, Google có một điểm số khá hơn 50% so với Microsoft và Yahoo, theo các xếp hạng mới nhất từ comScore).

Điều hiển nhiên là Google ở vào thế bất lợi bởi vì Google buộc phải giảm sự hiện diện tại Trung Quốc do những kiểm duyệt của chính phủ Trung Quốc. Kể từ năm 2010, trang google.cn của Google phải kết nối tới trang Google ở Hồng Kong để không phải lọc.

Tuy vậy, Baidu vẫn có tiềm năng tăng trưởng hơn Google theo điểm này. Vấn đề là liệu có hay không giá cổ phiếu phản ánh được điều này.

Ngay vào lúc này, có vẻ như Baidu không quá đắt đỏ.

Baidu sẽ thông báo kết quả kinh doanh vào ngày 16/2. Các nhà phân tích trông đợi rằng doanh thu/cổ phiếu đã tăng 82% và doanh thu đã tăng gần 90% từ quý IV năm 2010. So sánh thì thấy doanh thu của Google tăng 6% và tăng 25% trong quý gần đây nhất.

Google gần đây doanh thu cao 14 lần so với dự báo doanh thu 2012, thấp hơn nhiều so với 30 lần theo dự báo doanh thu 2012 cho Baidu.

Nhưng doanh thu của Baidu được trông đợi tăng 54% trong năm 2012 và hàng năm trung bình 48% hàng năm trong 5 năm tới. Doanh thu của Google sẽ tăng 17% năm nay và trung bình tăng 18% trong 5 năm tới.

Mối quan hệ yêu - ghét với Trung Quốc

Dan Su, một nhà phân tích với Morningstar ở Chicago, cho biết Baidu vẫn còn “một đoạn đường dài để đi” về mặt tăng trưởng doanh thu. Bởi vì tiềm năng của Baidu, các nhà đầu tư không phải quá lo lắng về giá hiện nay.

Trên thực tế, nếu bạn sử dụng một biện pháp đánh giá mà các yếu tố ở cả doanh thu/giá cả cùng tăng lên nhiều và tăng trưởng dài hạn - cái gọi là chỉ số PEG (chỉ số được sử dụng để định giá một cổ phiếu khi tính đến tốc độ tăng trưởng thu nhập từ cổ phiếu đó) - Baidu thực tế là rẻ hơn Google một chút. PEG của Google là 0,8 trong khi Baidu có PEG là 0.6.

Những vấn đề của Google với chính phủ Trung Quốc dường như sẽ không thể giải quyết trong tương lai gần. Nếu Trung Quốc vẫn là quản lý chặt chẽ, Google có thể tiếp tục phải giới hạn sự hiện diện tại nước này.

Điều này cũng sẽ xảy ra với Facebook, được xem như là đối thủ cạnh tranh tiềm năng với Baidu. Facebook cho biết trong công bố IPO đầu tháng này là Facebook không chắc chắn có thể tìm ra cách để làm kinh doanh ở Trung Quốc nơi sẽ “có thể chấp nhận chúng tôi và đối với cả chính phủ Trung Quốc”.

Baidu cũng đang thực hiện kinh doanh giá thấp với một số công ty Internet Trung Quốc nhỏ hơn.

Qihoo 360, công ty sở hữu một trong những trình duyệt Web hàng đầu ở Trung Quốc, dự báo lợi nhuận 2012 cao khoảng 37 lần. Sina sở hữu trang tiểu blog Weibo (kiểu như Twitter của Trung Quốc) dự báo tăng trưởng doanh thu gần 50 lần trong năm 2012.

Và sau đó có nhiều công ty như hãng truyền thông xã hội Renren và trang video trực tuyến Youku. Các trang này có thể trở thành Facebook hay YouTube của Trung Quốc. Cả hai được dự báo là thất thu trong năm nay.

Là Facebook của Trung Quốc

Baidu rõ ràng là công ty dot-com hiệu quả của Trung Quốc, và cổ phiếu đã có một khởi động chắc chắn từ 2012, đạt khoảng 19% cho tới nay sau một năm 2011 hơi dữ dội. Thậm chí với cuộc chiến của năm nay, Baidu vẫn có doanh thu khoảng 16,5% dưới mức cao của tuần 52.

Baidu và nhiều cổ phiếu Internet Trung Quốc khác đã khá chật vật do những quan tâm đối với một hãng công nghệ khác của Trung Quốc, công ty quảng cáo số Focus Media.

Hãng nghiên cứu bán hàng nhỏ ảnh hưởng Muddy Waters đã thông tin về sự sụt giá mạnh của Focus Media vào tháng 11/2011. Nhà phân tích Muddy Waters cho rằng nhiều người đã cường điệu đối với một số công ty để giấu nhẹm sự thua lỗ. Lãnh đạo Focus Media đã phủ nhận tin này.

Nhưng Baidu không phải là Focus Media hay Sino-Forest, công ty chuyên về gỗ xây dựng này cũng đang bị nghi ngờ là gian lận sau một báo cáo tới phân tích của Muddy Waters. Báo cáo này cho rằng chưa tới 2% cổ phần có trên Nasdaq cho Baidu được những người bán ngắn nắm giữ. Đây không phải là một công ty đang phát đạt để nhắm tới.

Tờ Morningstar cho biết phần lớn các quan tâm liên quan đến các công ty Trung Quốc thường được tập trung xung quanh các công ty nhỏ hơn. Baidu đang tạo ra doanh thu hàng tỷ USD và có một giá trị thị trường gần 50 tỷ USD. Điều này rõ ràng Baidu không còn là một công ty kinh doanh nhỏ nữa.

Baidu cũng đã thiết lập một mô hình dự báo bề nổi doanh thu theo quý. Các nhà phân tích và đầu tư sẽ trông đợi Baidu cũng thông báo vào ngày 16/2 này.

Có vẻ như không nên đánh cược Baidu vào thời điểm này.

Quang Minh

Theo CNN

Xem thêm:

(ICTPress) - “việc thông qua sáp nhập không có nghĩa sẽ mang lại may mắn cho tất cả các hoạt động của Motorola trước đây hay tất cả các hoạt động tương lai của Google”.

// Mới cập nhật

// Tin đã đăng